證券時報記者 劉敬元 鄧雄鷹 楊卓卿

9月11日,國務院發布《關於加強監管防範風險推動保險業高質量發展的若幹意見》(下稱“保險業新版‘國十條’”),對我國保險業未來5到10年的改革發展作出了係統籌劃和安排。其中強調,發揮保險資金長期投資優勢。培育真正的耐心資本,推動資金、資本、資產良性循環。提升保險資產管理公司長期資金管理能力。

當下的資本市場對耐心資本賦予了諸多期待。保險資金作為最大的機構投資者之一,將如何進一步發揮長期投資優勢?又如何判斷A股市場的投資價值?證券時報記者深入采訪多家險資機構,探尋答案。

A股具有較高投資性價比

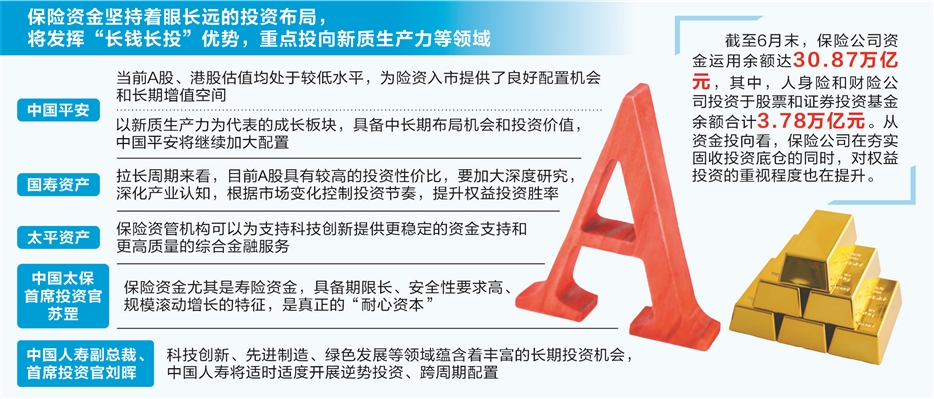

截至今年6月末,保險公司資金運用餘額達30.87萬億元,其中,人身險和財險公司投資於股票和證券投資基金餘額合計3.78萬億元。從資金投向看,在低利率疊加資產荒的環境下,保險公司在夯實固收投資底倉的同時,對權益投資的重視程度也在提升。作為長期機構投資者代表,險資對當前權益市場,有著基於長視角的判斷。

“拉長周期來看,目前A股具有較高的投資性價比。”國壽資產有關人士昨日向證券時報記者表示,從時間序列看,當前上證指數市盈率為12.0,萬得全A市盈率為14.8,處於曆史分位區間的底部。從國際比較看,無論是和歐美等發達國家市場相比還是和印度、印尼等新興市場相比,A股的估值均處於較低位置。

中國平安對記者表示,當前A股、港股估值均處於較低水平,為險資入市提供了良好配置機會和長期增值空間。

8月底,中國人壽副總裁、首席投資官劉暉在中期業績發布會上提到,一係列資本市場改革的監管新規陸續出台,對於促進資本市場生態改善、提升長期回報水平有積極意義。“目前,我們認為股市整體估值處於市場低位,具備長期配置價值。”

成為真正的“耐心資本”

多位險資巨頭掌舵人也談及了對“耐心資本”的認識。保險業新版“國十條”再度提及發揮保險資金的長期優勢,培育真正的耐心資本。

前述國壽資產人士表示,重視培育耐心資本,有利於改善資本市場結構並提升資本市場穩定性。我國個人投資者占比遠超成熟市場,長期機構投資者比例仍有提升空間。各國經驗顯示,長期資金占比不斷提高,市場穩定性將會逐漸提升。因此,隨著耐心資本的增加,機構長期投資者比重將不斷提高,市場穩定性也將日益改善。

中國太保首席投資官蘇罡對記者表示,保險資金尤其是壽險資金,具備期限長、安全性要求高、規模滾動增長的特征,具備天然的長期資本屬性。在支持戰略性新興產業、先進製造業和新型基礎設施建設等方麵,保險資金能夠為實體經濟提供持續穩定的資金支持,並通過堅定持有獲取穩定回報。

太平資產也表示,保險資管機構可以結合保險資金期限長、來源穩定的特有優勢,充分發揮自身專業投資能力,為支持科技創新提供更穩定的資金支持和更高質量的綜合金融服務。

重點投向新質生產力領域

多位險資人士在接受采訪時提到,將發揮“長錢長投”優勢,重點投向新質生產力等領域。

前述國壽資產人士表示,現階段,保險資金要加大深度研究,深化產業認知,根據市場變化控製投資節奏,提升權益投資勝率。從投資方向上看,長期布局需求前景廣闊、契合國家重點發展戰略、供給競爭格局相對有序的行業。重點圍繞新質生產力和五篇大文章挖掘投資機會,關注戰略性新興產業、未來產業等技術創新推動所湧現的權益市場投資新機遇,對優質賽道進行長期投資。

中國平安表示,平安保險資金曆來堅持三條投資原則,即“戰略定力、穿越周期;戰術機動、未雨綢繆;配置均衡、分散風險”。資本的耐性來源於其相對穩定性,保持穩定性要求我們“配置均衡、分散風險”,特別是在經濟動能轉換與會計準則轉換的疊加時期。體現在其權益的“啞鈴”型均衡配置上,一端是價值型股票,另一端則是成長型股票。以新質生產力為代表的成長板塊,具備中長期布局機會和投資價值,中國平安將繼續加大配置。

劉暉認為,科技創新、先進製造、綠色發展等領域蘊含著豐富的長期投資機會。她表示,中國人壽將堅持著眼長遠的投資布局,發揮保險資金長期資金、耐心資本的優勢,踐行長周期考核理念,適時適度開展逆勢投資、跨周期配置,“在普遍樂觀的時候關注風險因素,在普遍悲觀的時候尋找邊際利好,積極買入跌出性價比的優質股票”。

泰康資產、中國人保、新華保險等巨頭近期均表示,權益投資將重點關注新質生產力發展方向。

強化長期績效評價機製

降低權益資產風險因子

當前,資本市場確立了投融資兩端平衡發展的大基調,業界認為這構成市場中長期的正麵利好。受訪險企也從自身機構投資者角度,在考核、會計處理、償付能力等方麵提出建議。

考核方麵,去年10月財政部發文,加強對國有商業保險公司長周期考核,將國有保險公司經營效益類指標的“淨資產收益率”由“當年度指標”調整為“3年周期指標+當年度指標”相結合的考核方式。

蘇罡對記者表示,從目前的行業實踐看,年度利潤考核的比重依舊較高。他建議,進一步強化保險公司的長期績效評價機製,特別是投資端的考核模式,減少市場波動對長期投資決策的影響,進而促進長期投資,保障保險機構的持續穩定發展。

會計處理方麵,國壽資產建議,優化完善保險長期投資權益資產的會計記賬標準。新金融資產準則下,公允價值計量增大了保險公司的利潤波動,如果能夠優化保險公司長期投資會計記賬標準,將進一步鼓勵保險公司長期持有優質權益資產。

蘇罡還提到,新金融工具準則實施後,FVTPL(以公允價值計量且其變動計入當期損益的金融資產)類資產的公允價值變動直接影響當期利潤,這種會計處理顯著影響權益投資,特別是市場上多數基金均被歸類為這類資產,增加了利潤波動性,若能進一步改進會計方法,允許更多權益工具歸類為FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產)類資產,將有助於保險機構拓展權益投資,充分釋放保險資金的長期投資潛力。

優化完善償付能力相關政策,也是業界訴求。記者了解到,中小險企普遍對進一步優化償付能力政策,有較高訴求。一位中小險企高管向記者表示,償二代二期規則下,淨資產波動對實際資本已經體現波動乘數放大效應。建議加大力度優化股權、股票等權益資產風險因子,在持有期超過一年的情況,準予在現有政策基礎上給予一定折扣,降低權益資本對償付能力波動影響敏感性。

前述國壽資產人士還建議,優化完善保險資金參與資本市場規則。例如可以鼓勵大型優質保險機構以戰略投資者身份參與上市公司非公開發行,為資本市場注入長期資金。